Sąd nie ma możliwości zastąpienia sprzecznych z prawem zapisów w umowie kredytowej innymi rozwiązaniami - uznał w czwartek Trybunał Sprawiedliwości Unii Europejskiej. Takie orzeczenie jest korzystne dla frankowiczów. Może bowiem skutkować "odwalutowaniem" kredytu, licząc po kursie z dnia zaciągnięcia zobowiązania, zmniejszeniem obecnego zadłużenia i spadkiem raty kredytu.

W TVN24 BiS dziś od godziny 9.30 trwa program specjalny poświęcony wyrokowi TSUE. W nim komentarze i analizy ekspertów.

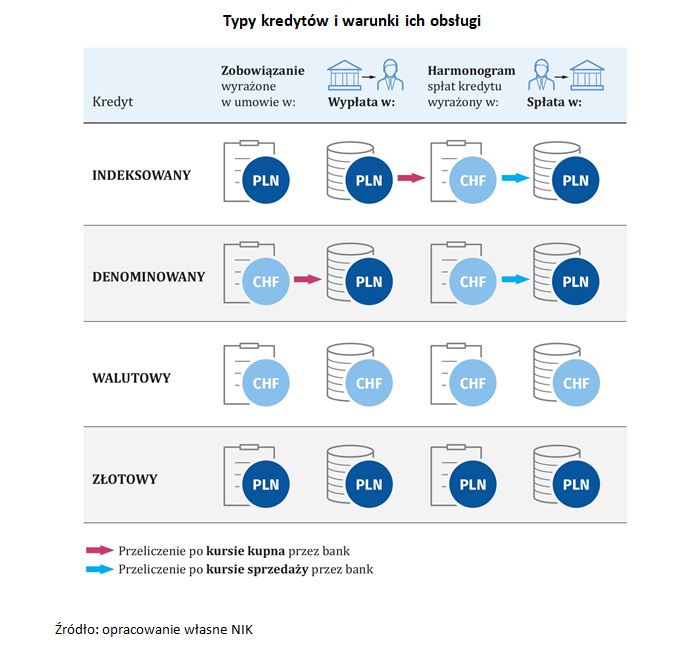

Trybunał Sprawiedliwości Unii Europejskiej uznał, że w zawartych w Polsce umowach kredytu indeksowanego do waluty obcej, nieuczciwe warunki umowy dotyczące różnic kursowych nie mogą być zastąpione przepisami ogólnymi polskiego prawa cywilnego.

Czego dotyczył wyrok?

Wyrok jest konsekwencją czterech pytań, które do TSUE w ubiegłym roku skierował Sąd Okręgowy w Warszawie. Pytania mają związek ze sprawą małżeństwa, które w 2008 roku zawarło umowę kredytu hipotecznego na 40 lat. Bank udzielił kredytobiorcom kredytu wyrażonego w złotych polskich, ale indeksowanego do franka szwajcarskiego.

Kredytobiorcy wnieśli do sądu pozew o stwierdzenie nieważności umowy kredytu z uwagi na nieuczciwe ich zdaniem postanowienia dotyczące mechanizmu indeksowania, które umożliwiały bankowi jednostronne i dowolne określanie kursu walut.

W związku z tym warszawski sąd skierował do TSUE pytania w sprawie wykładni dyrektywy w sprawie nieuczciwych warunków w umowach konsumenckich.

Wcześniej opinię w tej sprawie wydał rzecznik generalny TSUE. Stwierdził on, że uznanie klauzuli indeksacyjnej za niedozwoloną powinno skutkować jej wykreśleniem z umowy i sąd nie powinien jej zastępować inną, np. mówiącą o zastosowaniu średniego kursu NBP. Polski sąd ma też zdecydować, czy umowa – po wykreśleniu niedozwolonego zapisu – może być nadal wykonywana.

Znaczenie

Wyrok ma znaczenie przede wszystkim w sprawie frankowiczów, których dotyczył - zostanie przekazany sądowi okręgowemu w Warszawie i będzie dla niego wiążący. Jednocześnie wskazuje on jednak sposób interpretacji unijnych przepisów dla innych sądów w Polsce orzekających w sprawie kredytów we frankach.

W przypadku kredytów indeksowanych usunięcie klauzuli waloryzacyjnej (określającej sposób przeliczania franków na złote) może oznaczać, że umowa kredytowa dalej obowiązuje, ale zostaje "odwalutowana", licząc od dnia zaciągnięcia zobowiązania. W efekcie znacząco zmniejsza się zatrudnienie do spłaty i rata kredytu. Kredyt będzie już złotowy, ale nadal oparty o LIBOR (obecnie stawka 3-miesięcznego LIBOR jest ujemna). Takie orzeczenie polskiego Sądu Najwyższego niedawno zresztą zapadło.

W przypadku kredytów denominowanych we frankach (w odróżnieniu od indeksowanych kwota w umowie wyrażona jest w szwajcarskiej walucie) sytuacja może być nieco inna.

- Jaka będzie konsekwencja stwierdzenia niedozwolonego postanowienia umownego w umowie kredytu indeksowanego, a w umowie kredytu denominowanego, powinien w każdej indywidualnej sprawie decydować sąd. Bo choć zapisy w obu tych kredytach są podobne, to nie oznacza, że identyczne w każdej podpisanej umowie. Może zdarzyć się tak, że po usunięciu klauzul umowa nie będzie mogła być już wykonywana i zostanie unieważniona – mówiła w lipcu w rozmowie z tvn24bis.pl Izabela Dąbrowska-Antoniak z Biura Rzecznika Finansowego.

Skutki dla banków

Wyrok korzystny dla kredytobiorców to skutki finansowe dla banków. Ich skala zależy od liczby pozwów frankowiczów (do tej pory na drogę sądową zdecydowało się 2 proc. z nich), rozstrzygnięć sądów, a na dodatek będzie rozłożona w czasie, ponieważ postępowania przed sądami mogą trwać miesiącami, a pewnie latami.

Zdaniem agencji ratingowej Moody’s skutki finansowe dla banków to 20 mld złotych, ale już Związek Banków Polskich oceniał to na 60 mld zł.

Największą wartość kredytów udzielonych we frankach ma obecnie w swoim portfelu bank PKO BP (ok. 23 mld zł). Na podium znalazły się jeszcze Millennium i mBank (po ok. 14-15 mld zł). Powyżej 5 mld zł w kredytach frankowych w portfelu mają jeszcze Getin Noble, Santander i BNP Paribas.

Jeśli chodzi kredyty indeksowane, to największy ich udział w puli kredytów walutowych mają - według informacji PAP - mBank i Millennium. Z kolei w PKO BP stanowią one jedynie ok. 10 proc. portfela kredytów walutowych. Danych o udziale kredytów indeksowanych nie podają Santander Bank Polska oraz Getin Noble Bank. Zdaniem jednak analityków również w tych bankach w portfelu kredytów walutowych przeważają kredyty indeksowane.

Kredyty we frankach

Z opublikowanych w sierpniu 2019 roku danych Biura Informacji Kredytowej wynika, że na 15,24 mln polskich kredytobiorców znajdujących się w bazie BIK, 5,2 proc. (niecałe 800 tys.) to osoby spłacające kredyty mieszkaniowe we frankach. Samych kredytów frankowych obecnie jest 458,83 tys. (liczba umów kredytowych jest wyraźnie niższa od liczby kredytobiorców, bo zobowiązania są często zaciągane przez więcej niż jedną osobę, na przykład przez małżeństwa).

Jeśli chodzi o wartość kredytów frankowych, to do spłaty zostało około 131 mld zł – to ponad 20 proc. wartości wszystkich kredytów.

https://news.google.com/__i/rss/rd/articles/CBMia2h0dHBzOi8vdHZuMjRiaXMucGwvcGllbmlhZHplLDc5L3d5cm9rLXRzdWUtdy1zcHJhd2llLWtyZWR5dG93LXdlLWZyYW5rYWNoLWplc3QtZGVjeXpqYS1zZWR6aW93LDk3NDI0MS5odG1s0gEA?oc=5

2019-10-03 08:17:00Z

52781879778896

Bagikan Berita Ini

0 Response to "Wyrok TSUE w sprawie kredytów we frankach. Jest decyzja sędziów | Pieniądze - TVN24 BiS"

Post a Comment